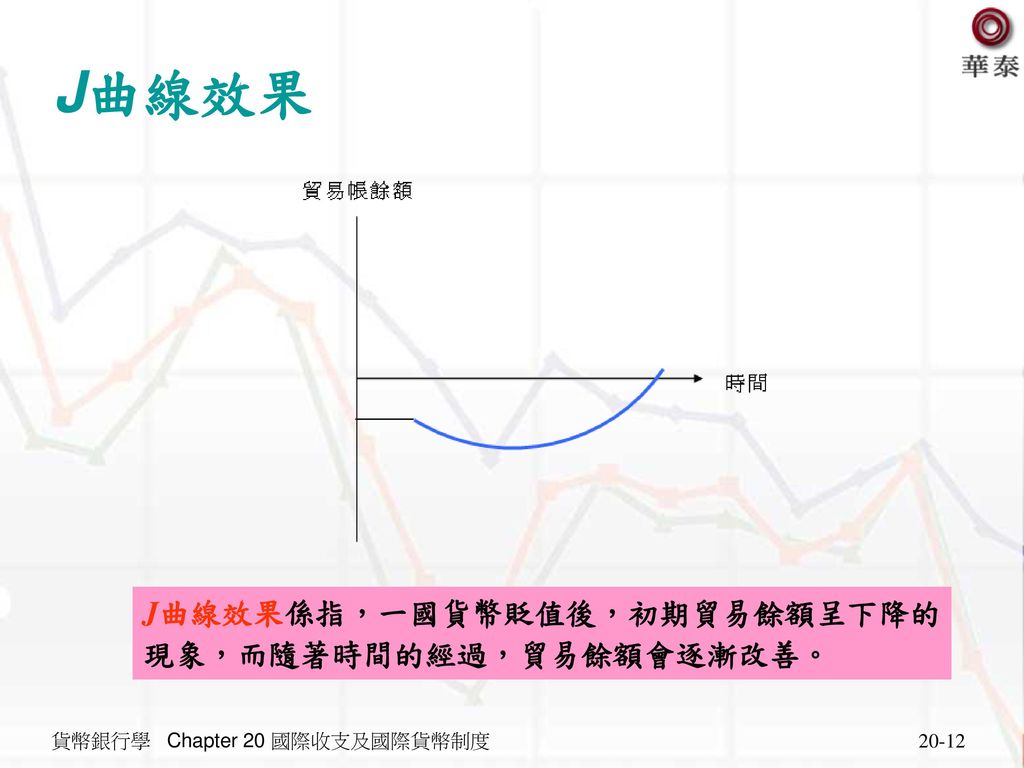

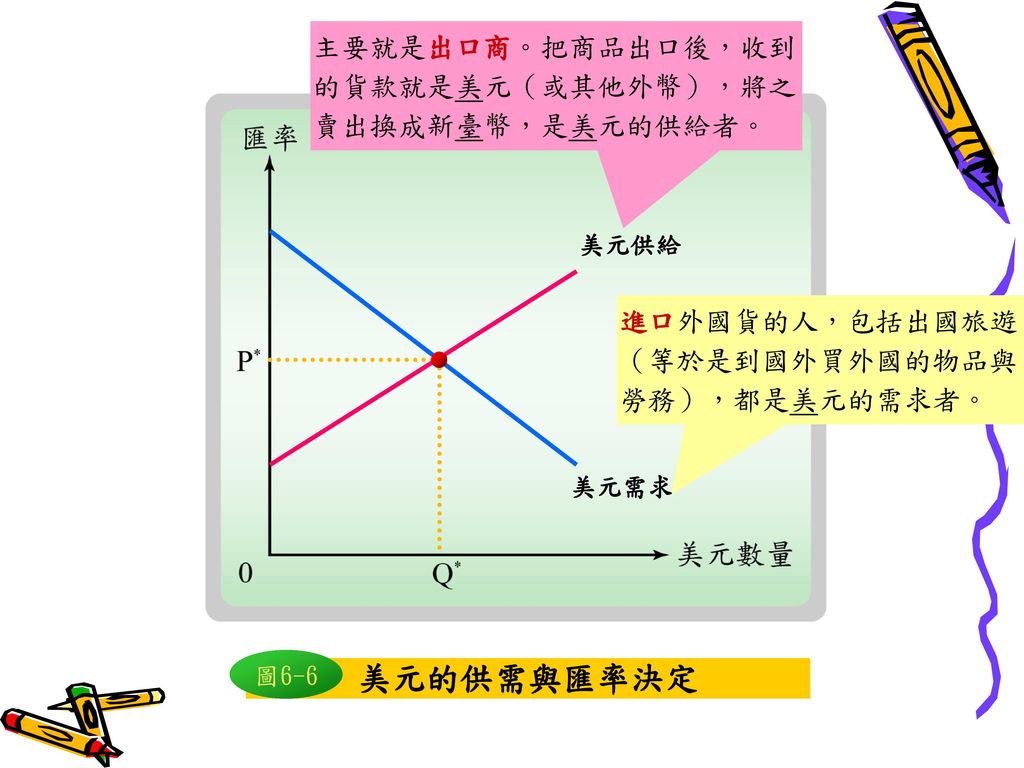

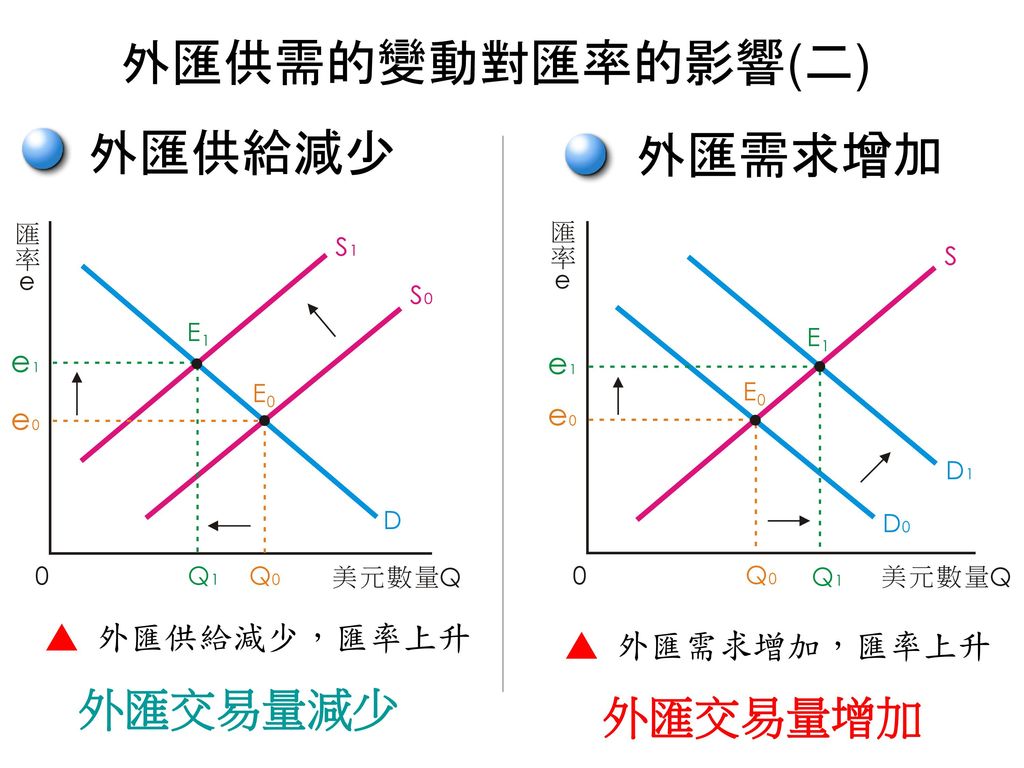

- 年表-其必要性與問題點

透過年表,可以整理很多事件的時序,但過度專注年表,卻容易忽略普遍性與日常性的事務 - 不可或缺的諸要素-時間、空間、朋友、物品

- 時間

以兒童時間為例,可以分為兒童整體生活時間的週期變遷,與一天當中遊戲時間的位置變化 - 空間

以兒童遊戲為例,可以分為自然空間、開放的場所、空曠的馬路、混雜的場所、隱蔽的場所、有遊戲器具的場所 - 朋友

以兒童群體為例,有地區型、同年齡型等 - 物品

- 論述方法的背景-異化論與選擇論

- 異化論

從環境決定論、社會決定論的觀點,也容易與對環境惡化的批評、兒童遊戲商品化的批評相結合 - 選擇論

個人把各種各樣的道具,以與生產者預先設想的意圖相反的形式予以解釋和利用的情況 - 向自我史與社會史發展的螺旋運動

- 自我史的手法

不斷親自回憶起自我體驗,寫出自己兒時的遊戲,憑自己的記憶來描繪出深邃的歷史碎片

社會史(社會性事件)與自我史(個人故事)是相輔相成存在的,而且,兩者之間在規定時間、空間、朋友、物品等遊戲諸要素方面是緊密相連的關係。

透過社會性事件與個人故事之間的反覆循環,來進一步挖掘大眾文化的含意。

以戰後遊戲史為例子,說明研究大眾文化的方式

我覺得這篇文章有哪些重點?或是我的心得?

總覺得有點簡短,難以說讀完之後有什麼體會,不過又覺得它該說的都說了

總覺得有點簡短,難以說讀完之後有什麼體會,不過又覺得它該說的都說了