- オタクの誕生と発見

- 大澤真幸「オタクという

謎」

1983 年に「オタク」が発見されたということは、オタクは、それより 少し前、つまり1970 年代のごく初頭を起源としている、と考えるのが 妥当であろう - 幼女連続殺人事件の影響

東京・埼玉連続幼女誘拐殺人事件(広 域指定第 117 号事件)は 1988 年 8 月から 1989 年 7 月にかけて宮崎勤 (1962-2008)が引き起こした事件で、2008 年6 月に死刑が執行された。 - オタクの定義

- 『広辞苑』(2008、第6 版)

(多く片仮名で書く)特定の分野・物事にしか関心がなく、その事 には異常なほどくわしいが、社会的な常識には欠ける人。仲間内で相 手を「御宅」と呼ぶ傾向に着目しての称 - 西尾実他編『岩波国語辞典』(2009、第 7 版)

自分の狭い嗜好的趣味の世界に閉じこもり、世間とはつき合いたがら ない(暗い感じの)者。「パソコン―」▷普通は仮名書き。(2)の転。一 九八三年に中森明夫が「おたく」の研究で言い出し、九〇年代からはサブ カルチャーとして積極性を帯びても使う。「私は紫式部オタクです」 - 『現代用語の基礎知識』(2009)

- 「くらしと経済」分野

もともとは特定分野のみ強い興味と深い造詣をもつ社会性の低い者を指 し、社会的非難の対象だった。、、、当初は鉄道オタクやアイドルオタクなど、さまざまな分野のマニアに対して使われていたが、現代では主とし て強烈なアニメ・マンガファンに対して使われる。、、、キャラクターに恋 する「萌え」が生まれ、2 次元との恋愛という新しい境地に達するオタク が増えてきた - 「マンガ文化」分野

オタクとは1980 年代前半から使われはじめた用語で、一般に、趣味 に異常な執着を見せる個人や類型を指す。マンガやアニメなどの趣味 に限って使われることもあるが、趣味の種類によらず使われることも ある - 東浩紀『動物化するポストモダン』(2001)

コミック、アニメ、ゲーム、パーソナル・コンピュータ、SF、特撮、 フィギュアそのほか、たがいに深く結びついた一群のサブカルチャー に耽溺する人々の総称である - 古賀令子『「かわいい」の帝国』(2009)

「オタク」とは、主にアニメやゲームやパーソナリコンピュータなどサ ブカルチャーに没頭する人間を指す言葉で、中森明夫の「「おたく」の研 究」(一九八三)で紹介され、一般化した。初期(一九八〇年代)には、 独身の日本人男性に対して用いられることがほとんどだったが、近年で は、女性や既婚男性、外国人にも用いられるようになり、ややカルト的 な趣味や学術的な趣味を持つ人に用いられることが多い。近年では「オ タク」の語が一般化しており、「オタク文化」はサブカルチャーとほぼ同 義で用いられて、「オタク学」なる語も登場している。 - 野村総合研究所オタク市場予測チーム『オタク市場の研究』(2005)で

は「『オタク』の定義の変遷」を図表としてオタクの種別化と年代変遷をそれ

ぞれ縦軸と横軸に次のように示している

- 大澤真幸「オタクという謎」(2006)でオ

タクについて次のように定義されている

オタクは、無論、アニメ、マンガ、コンピュータ等の特定の主題で区画 できる領域に没頭する人々である。 - オタク定義-インターネットの「同人用語の基礎知識 おたく/オタク/Otaku」

「おたく」とは、アニメ や マンガ、ゲームなどに強い興味と関心と、 しばしば深い知識と造詣を持つ、独特な「趣味人」に対する俗称の ひとつです - 英語圈子則以"wapanese(Weeaboo)"來稱呼,有負面意涵

- 「おたく」と「オタク」

- ここでは京都大学大学院文学研究科現代史学専修の永井和氏が 2004 年前期に担当した「現代文化学基礎演習Ⅱ」の講義録とし

て「『おたく』と「オタク」の違いとは何か?」について次のように掲載して

いる

"「おたく」とは主に80 年代においてサブカルチャーを消費して楽しむ 人を指し、「オタク」は90 年代になって情報そのものより、イラストや 物語設定を単独消費する人。主に男性を指す。"

「おたく」が宮崎勤幼女連続殺人事件の後を引きづる 一方、日本のマンガ/アニメが海外で高く評価されるようになると、ある特 定の人達にはotaku として知られるようになり、「おたく」は「otaku」とし て知られるようになり、「おたく」は海外進出に伴い「オタク」として表記さ れるようになったと考えてもよいかもしれない。社会全体が「おたく」を積 極的に受け入れようとした時に「オタク」と表記しているのではないかとも 思える

2020年10月23日 星期五

《オタク文化論-佐々木隆》第1章 「オタク」とは何か

2020年7月24日 星期五

〈大眾文化的理解方式-以戰後的兒童遊戲史為素材〉《戰後日本的大眾文化-鵜飼正樹、永井良和、藤本憲一編》

- 年表-其必要性與問題點

透過年表,可以整理很多事件的時序,但過度專注年表,卻容易忽略普遍性與日常性的事務 - 不可或缺的諸要素-時間、空間、朋友、物品

- 時間

以兒童時間為例,可以分為兒童整體生活時間的週期變遷,與一天當中遊戲時間的位置變化 - 空間

以兒童遊戲為例,可以分為自然空間、開放的場所、空曠的馬路、混雜的場所、隱蔽的場所、有遊戲器具的場所 - 朋友

以兒童群體為例,有地區型、同年齡型等 - 物品

- 論述方法的背景-異化論與選擇論

- 異化論

從環境決定論、社會決定論的觀點,也容易與對環境惡化的批評、兒童遊戲商品化的批評相結合 - 選擇論

個人把各種各樣的道具,以與生產者預先設想的意圖相反的形式予以解釋和利用的情況 - 向自我史與社會史發展的螺旋運動

- 自我史的手法

不斷親自回憶起自我體驗,寫出自己兒時的遊戲,憑自己的記憶來描繪出深邃的歷史碎片

社會史(社會性事件)與自我史(個人故事)是相輔相成存在的,而且,兩者之間在規定時間、空間、朋友、物品等遊戲諸要素方面是緊密相連的關係。

透過社會性事件與個人故事之間的反覆循環,來進一步挖掘大眾文化的含意。

以戰後遊戲史為例子,說明研究大眾文化的方式

我覺得這篇文章有哪些重點?或是我的心得?

總覺得有點簡短,難以說讀完之後有什麼體會,不過又覺得它該說的都說了

總覺得有點簡短,難以說讀完之後有什麼體會,不過又覺得它該說的都說了

2020年7月18日 星期六

《總體經濟學(六版)--萬哲鈺,陳玉瓏,高崇瑋編譯》-第十五章 政府支出與融通

第15章 政府支出與融通

- 政府預算:現況與數據

- 政府支出

政府支出為政府在一段期間內的總花費,主要分成三種類型: - 政府購買G

政府對當期生產的產品、勞務與資本財的支出 - 移轉性支付TR

政府不會得到商品或勞務作為交換之支出,如社會救濟金、失業保險 - 淨利息支付INT

支付予政府公債持有者的利息減去政府收到的利息之支出,如學生未償付之政府貸款 - 租稅

租稅為政府預算中的收入來源,主要有四種來源,個人租稅、社會保險費用、對生產與進口的課稅與公司稅。 - 赤字與盈餘

- 赤字=支出-稅收

=(政府購買+移轉性支付+淨利息支付)-稅收

=(G+TR+INT)-T

這個概念用以回答"政府目前必須借多少錢以支應其總支出" - 主要赤字=支出-淨利息支付-稅收

=(政府購買+移轉性支出)-稅收

=(G+TR)-TT

這個概念用以回答"政府能否負擔當期預算方案",因為淨利息支付代表政府過去的融通成本,而不是當期預算的成本

- 政府支出、租稅與總體經濟體系

- 財政政策與總合需求

- 自動安定因子

當國內生產毛額下降時,不需經過立法過程便能自動使政府支出上升或租稅下降之條款,如失業救濟金

以能產生影響效果的大小而言,所得稅制度為最重要的自動安定因子 - 充分就業赤字

為經濟體系處於充分就業時,當時租稅與政府支出政策所形成之政府預算赤字,並將自動安定因子的因素排除 - 政府資本形成

- 政府資本:由政府擁有的持久性實體資產

- 財政政策的誘因效果

- 平均稅率

為個人或廠商支付租稅總額除以其稅前所得 - 邊際稅率

每新增一元所得必須支付出稅的比例 - 在邊際稅率維持不變之下,提高平均稅率會使任何稅前實質工資水準下的勞動供給量上升

至於在平均稅率不變之下,提高邊際稅率則降低勞動供給 - 稅率平滑化

維持穩定稅率使扭曲極小化的政策 - 扭曲效果

課徵租稅導致偏離具效率之自由市場的結果 - 政府赤字與債務

- 政府債務的成長

- 政府預算赤字(流量變數):在任何財政年度中,支出與稅收的差額

- 政府債務(存量變數):在特定時間點政府債券未清償的總金額

- 政府債務與預算赤字之間的關係

ΔB(未償付名目政府債券的變動量)=名目政府預算赤字 - 債務佔國內生產毛額比率的變動

債務國內生產毛額率的變動=赤字/名目國內生產毛額-(總債務/名目國內生產毛額*名目國內生產毛額成長率)

該式指出,造成債務占國內生產毛額率出現上升變化的原因為 - 赤字佔國內生產毛額比率過高

- 較低的國內生產毛額成長率

- 預算赤字與國民儲蓄:再探李嘉圖均等定理

如果納稅人知道最終一定要對政府的債務負責時,在政府計畫購買維持不變之下,納稅人便不會因納稅或移轉性支付的變動而改變其消費行為。所以減稅所造成的赤字不會降低國民儲蓄,也不會因此提高未來世代的負擔。 - 反對李嘉圖均等定理的理由

- 借貸限制

因為借貸限制,使得想多消費的個人願意利用減稅而產生的所得來提高消費 - 短視近利

- 未留下遺產

- 非定額稅

若租稅課徵方式非定額稅時,租稅水準與課稅時間等將影響人們的誘因,進而影響其經濟行為,因此在非定額之下,減稅對消費誘因與儲蓄行為的影響與租稅結構以及減稅方式有關 - 赤字與通貨膨脹

- 赤字與貨幣供給

- 鑄幣稅

透過印製貨幣而增加收入 - 名目政府預算赤字=名目政府未償付債務的總增加量ΔB

=大眾額外持有的政府債務ΔBp+中央銀行額外持有的政府債務ΔBcb

=大眾額外持有的政府債務ΔBp+貨幣基數增加量ΔBASE

=大眾額外持有的政府債務ΔBp+貨幣供給增加量ΔM

(貨幣基數增加量ΔBASE=政府鑄幣稅數量=貨幣供給增加量ΔM)

*假設在完全持有通貨經濟體系,貨幣供給等同於貨幣基數,因此貨幣乘數為1 - 實質鑄幣稅與通貨膨脹

- 通膨率π=ΔM/M

在實質貨幣供給M/P維持不變下,名目貨幣供給成長率ΔM/M=物價水準成長率(通膨率) - 名目鑄幣稅方程式 ΔM=πM

在任何時點名目鑄幣稅金額=流通貨幣的增加量ΔM - 實質鑄幣稅收入R=ΔM/P=πM/P

指出政府實質鑄幣稅收入R=通膨率π*實質貨幣供給M/P

在實質利率固定下,通膨率上升也會讓名目利率提高,導致大眾減少實際的貨幣持有數量,因此當貨幣成長率上升時,鑄幣稅收入是否會增加取決於通膨率上升幅度是否超過實質貨幣M/P持有量的下降程度。

在低通膨時,通膨率的上升會提高鑄幣稅收入,反之亦然

如果政府持續提高貨幣成長率,經濟體系將會面臨高通膨甚至惡性通膨。

2020年7月16日 星期四

《總體經濟學(六版)--萬哲鈺,陳玉瓏,高崇瑋編譯》-第十四章 貨幣政策與聯邦準備體系

第14章 貨幣政策與聯邦準備體系

- 影響貨幣供給的因素

中央銀行、存款機構、社會大眾為對貨幣供給最具影響力之來源 - 無銀行體系之貨幣供給

中央銀行負債的數量等於可使用的貨幣,這些貨幣稱為貨幣基數、強力貨幣

而當銀行體系與存款不存在時,經濟體系的貨幣供給將與貨幣基數相等 - 部分準備銀行體系下的貨幣供給

- 銀行準備

銀行因應存款人提領現金或支付存款人開立支票等需求所持有的流動性資產

銀行準備包含民營銀行金庫中的通貨與民營銀行存放在中央銀行的存款 - 完全準備銀行體系

銀行準備數量等於大眾全部存款金額 - 部分準備銀行體系

持有部分未償付存款之銀行體系的準備率將小於一,將存款中部份比例用在放款上為銀行賺取利息

當實際準備率等於銀行計畫提撥的比率時,存款與放款擴張的過程將不再發生,此時的準備率恰為銀行可接受的最低水準 - 準備率

銀行準備/未償付存款金額 - 在部分準備銀行體系且大眾未持有通貨下,貨幣供給與貨幣基數間具有何種關係

- 符號

M:貨幣供給

BASE:貨幣基數

DEP:銀行總存款

RES:銀行總準備

res:銀行計畫準備率=RES/DEP - M=DEP

在大眾皆不持有通貨下,貨幣供給等於銀行總存款數量 - res*DEP=BASE

在任何存款水準DEP下,銀行計畫持有的準備數量為res*DEP

經過放款與存款的多次擴張過程後,銀行準備等於中央銀行通貨的發行數量(貨幣基數) - M=DEP=BASE/res

在部分銀行準備體系且大眾未持有通貨的情況下,貨幣供給將等於貨幣基數除以準備率 - 經過放款與存款的多次擴張過程,讓經濟體系創造出大於貨幣基數的貨幣供給數量。每一單位貨幣基數可創造出1/res單位的貨幣供給,致使貨幣供給數量為貨幣基數的數倍。由於每單位貨幣基數可創造出大於一單位以上的貨幣供給,因此貨幣基數也稱為強力貨幣。

- 銀行擠兌

大多數存款人出現同時提領通貨的企圖時,將使銀行準備不足以應付所有存款人提兌現金的需求 - 部分準備銀行體系與大眾持有通貨之貨幣供給

- M=CU+DEP

貨幣供給=大眾持有通貨+銀行存款 - BASE=CU+RES

貨幣基數=通貨+銀行準備 - M/BASE=(CU/DEP)+1/(CU/DEP)+(RES/DEP)

- (CU/DEP)、cu、通貨存款比

通貨持有數量相對於銀行存款的比率,此比率取決於大眾持有通貨或保有存款之意願 - (RES/DEP)、res、準備率

銀行欲將多少存款資金用於貸放,為影響準備率高低的主要因素 - M=(cu+1/cu+res)BASE

指出貨幣供給數量為貨幣基數之倍數,貨幣供給相對於貨幣基數的比例高低,受通貨存款比與準備率所影響 - (cu+1/cu+res)、貨幣乘數

每一單位貨幣乘數所能創造出來的貨幣供給數量 - 若cu=0,貨幣乘數的大小將與之前所有通貨皆以銀行存款形式持有時的結果相同,此時貨幣乘數等於1/res

- 公開市場操作

中央銀行公開市場購買與公開市場銷售之行為,為改變貨幣供給最直接的方法 - 公開市場購買

中央銀行購買資產的行為,將使貨幣基數上升,進而提高貨幣供給數量 - 公開市場銷售

中央銀行將資產出售給大眾,將使貨幣基數下降,減少貨幣供給數量 - 美國貨幣政策

- 聯邦準備體系

位於華府的聯邦準備理事會(委員會)是聯邦準備體系的領導機構,理事會主席對國家經濟政策有重要的影響。 - 制定貨幣政策為聯邦公開市場委員會(FOMC)的主要職責,由七位聯邦準備理事、紐約聯邦準備銀行總裁、剩下四位由十一家聯邦準備銀行總裁輪流擔任。

- 聯邦準備資產負債表與公開市場操作

- 其他控制貨幣供給的方法

- 法定準備

聯準會對銀行各種存款訂定最低的存款準備數量 - 貼現窗口放款

聯準會將準備金貸放與銀行之行為 - 貼現率

對準備金放款所收取的利率 - 聯邦基金

銀行向其他銀行進行借貸而得的資金 - 聯邦基金利率

借貸所需償付的利率 - 影響貨幣基數、貨幣乘數與貨幣供給的因素

- 準備率上升

- 貨幣基數:不變

- 貨幣乘數:下降

- 貨幣供給:下降

- 通貨存款率上升

- 貨幣基數:不變

- 貨幣乘數:下降

- 貨幣供給:下降

- 公開市場買進

- 貨幣基數:上升

- 貨幣乘數:不變

- 貨幣供給:上升

- 公開市場賣出

- 貨幣基數:下降

- 貨幣乘數:不變

- 貨幣供給:下降

- 存款準備金額增加

- 貨幣基數:不變

- 貨幣乘數:下降

- 貨幣供給:下降

- 貼現窗口放款增加

- 貨幣基數:上升

- 貨幣乘數:不變

- 貨幣供給:上升

- 貼現率增加

- 貨幣基數:下降

- 貨幣乘數:不變

- 貨幣供給:下降

- 中間目標

也稱為指標,為聯準會無法直接控制但卻對其有相當影響力的總體經濟變數,如M1、M2之貨幣總計數 - 貨幣政策的施行

- 貨幣政策之落後效果

物價對貨幣政策變動的反應比產出還要慢,物價水準在實施貨幣政策後一年多才會受到影響,緊縮性貨幣政策必須經歷如此長時間之遞延,才能讓物價出現下降變化 - 貨幣政策的傳遞管道

- 貨幣政策之利率管道

貨幣政策透過實質利率變動來達成對總體經濟的影響效果 - 匯率管道

由實質匯率的變動來發揮影響 - 信用管道

緊縮性政策也可透過對信用供給與需求的作用來發揮影響 - 貨幣政策的施行:法則與權衡之抉擇

貨幣政府是否應根據固定的法則來執行,抑或是由中央銀行依據當時經濟狀況自行斟酌決定,並有法則派與權衡派之分。 - 貨幣學派對法則之觀點

貨幣學派強調貨幣因素對總體經濟活動的重要性,傅利德曼主張貨幣政策的制定應以法則為導向,其論點有 - 貨幣政策對實質經濟體系有強烈的短期效果,但在長期上,貨幣供給變動所產生的影響效果主要反映在物價水準之上

- 貨幣政策在短期雖有明顯的影響效果,但用來緩和景氣循環波動的成效卻是有限的

- 即使有機會能夠使用貨幣政策緩和景氣循環變化,但一般認為聯準會無法有效地使用貨幣政策來達到此目的

- 聯準會應選定一個貨幣總計數(如M1或M2),並讓其在每年以固定的比率成長

- 法則與中央銀行之信用

新的法則性論點認為貨幣政策可以改善中央銀行的信用,或是提高大眾對中央銀行未來政策宣告的信任程度,而且中央銀行可信任程度高低會影響貨幣政策的施行成效 - 親子賽局:信用、威脅與承諾

- 中央銀行與廠商間的賽局

- 法則、承諾與可信任性

法則性政策提倡者建議,藉由法則之規範強迫中央銀行信守承諾,或許能因此建立中央銀行的可信任性

另外,權衡性者認為以一個嚴格的方式來建立中央銀行的可信任性,將降低政策可彈性調整之空間,並因此可能產生難以承受之風險。 - 其他達成中央銀行可信任之方法

- 任命一位鐵腕的中央銀行總裁

如給人印象反通膨的總裁 - 改變中央銀行總裁的誘因

如果誘因夠強且為大眾所周知,有關中央銀行反通膨之宣告將具可信任性 - 提高中央銀行獨立性

限制行政與立法機構透過法律對貨幣政策決策進行干預

2020年7月13日 星期一

《總體經濟學(六版)--萬哲鈺,陳玉瓏,高崇瑋編譯》-第十三章 匯率、景氣循環與開放體系總體經濟政策

第13章 匯率、景氣循環與開放體系總體經濟政策

- 匯率

- 名目匯率(enom)-兩國貨幣相互交換的比例,代表一單位本國貨幣可購買得外國貨幣的數量

- 浮動匯率制度

在浮動匯率制度下,匯率不是由官方加以訂定的,而是透過外匯市場的供給與需求所加以決定的 - 固定匯率制度

在官方所訂定的匯率下,承諾買進或賣出本國的貨幣以維持此官定價格的穩定 - 實質匯率-本國相對於外國商品的價格,一單位本國商品可以兌換得到的外國商品數量,並受名目匯率與兩國的物價所影響

因名目匯率無法顯示某貨幣之購買力的變化狀況 - 公式

e=enom*P/Pfor

enom:名目匯率

P:本國商品價格,以外國通貨表示

Pfor:外國商品價格,以本國通貨表示 - 在計算的過程中,假設每個國家都僅生產一種商品且與任何其他國家所生產的商品不同,然實際上並不是這樣,因此在計算實質匯率需要以物價指數來衡量P與Pfor

- 所以實質匯率事實上並非兩種特定商品之間的交換比率,反而是在一個國家具代表性的一籃子商品與其他國家具代表性典型的一籃子商品之間的交換比率

實質匯率會隨時間出現變化,平均而言當一國實質匯率上升時,便表示相對於其他國家而言,該國商品變得更為昂貴 - 升值與貶值

- 有關匯率變動的術語

匯率體制 | 匯率上揚(通貨走強) | 匯率下跌(通貨走弱)

浮動匯率 | 升值 |貶值

固定匯率 | 升值 |貶值 - 實質升值、實質變質

- 實質升值-實質匯率e上升

出現實質升值變化時,表示同樣數量的本國商品可比以前交換更多外國商品,這是因為本國商品的價格相對外國商品的價格出現上升的變化 - 實質變質-實質匯率e下降

- 購買力平價

- 假設所有的國家都生產相同的商品、且能在不同國家間進行交易,並假設不存在交易成本,則本國與外國商品間的兌換比例將恆等於1,亦即實質匯率e等於1,則:

P=Pfor/enom

該式指出,當外國商品的價格改以本國貨幣表示時,本國商品的價格將與外國商品的價格相等,其相同價值的關係稱為購買力平價 - Δenom/enom=Δe/e+πfor-π

Δenom/enom:名目匯率升值率

Δe/e:實質匯率升值率

πfor=ΔPfor/Pfor:外國通膨率

π=ΔP/P:本國通膨率 - 造成一國貨幣走強的因素有兩個(名目升值)

- 當外國對本國出口品需求上升,引起本國出口品相對價格的提高(實質升值)

- 本國的通膨率π相對於其貿易夥伴通膨πfor,出現走低的變化

- Δenom/enom=πfor-π

當實質匯率為固定數時,所表示的關係為相對購買力平價

相對購買力平價在高通膨的國家比較容易成立,因為這些國家的通膨率變動通常比實質匯率的變動高出許多 - 實質匯率與淨出口

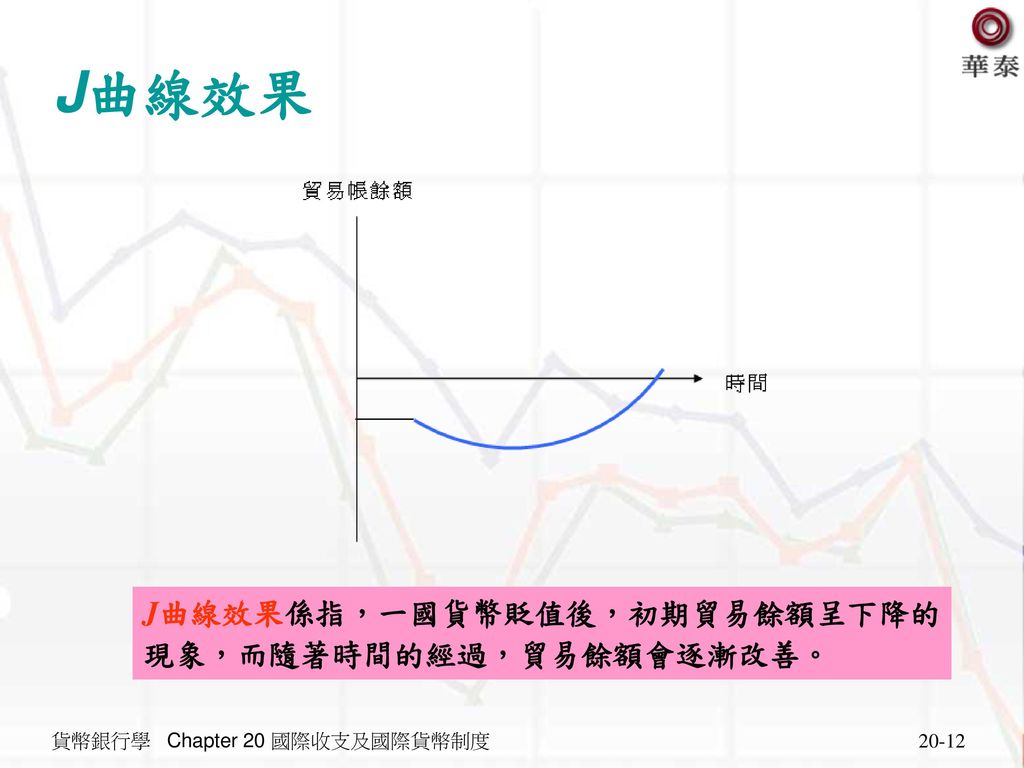

在其他影響出口與進口需求因素維持不變之下,一國的實質匯率愈高,該國的淨出口將愈低,因為實質匯率代表一個國家商品與勞務的相對價格,實質匯率的上升會使外國與本國居民同時減少本國商品與勞務的消費,並增加對外國商品與勞務的支出,最終降低本國淨出口水準 - J曲線

在最初實質匯率貶值時經濟體系的淨出口為負值,而短期內因實質匯率下降使該國進口支付提高,實質貶值將會進一步使淨出口降低而非提高。不過隨時間的變化加長,當實質匯率下降之後刺激出口數量與減少進口量的效果出現後,淨出口開始反向走高。最後,該國的淨出口不但為正甚至比原先的水準為高

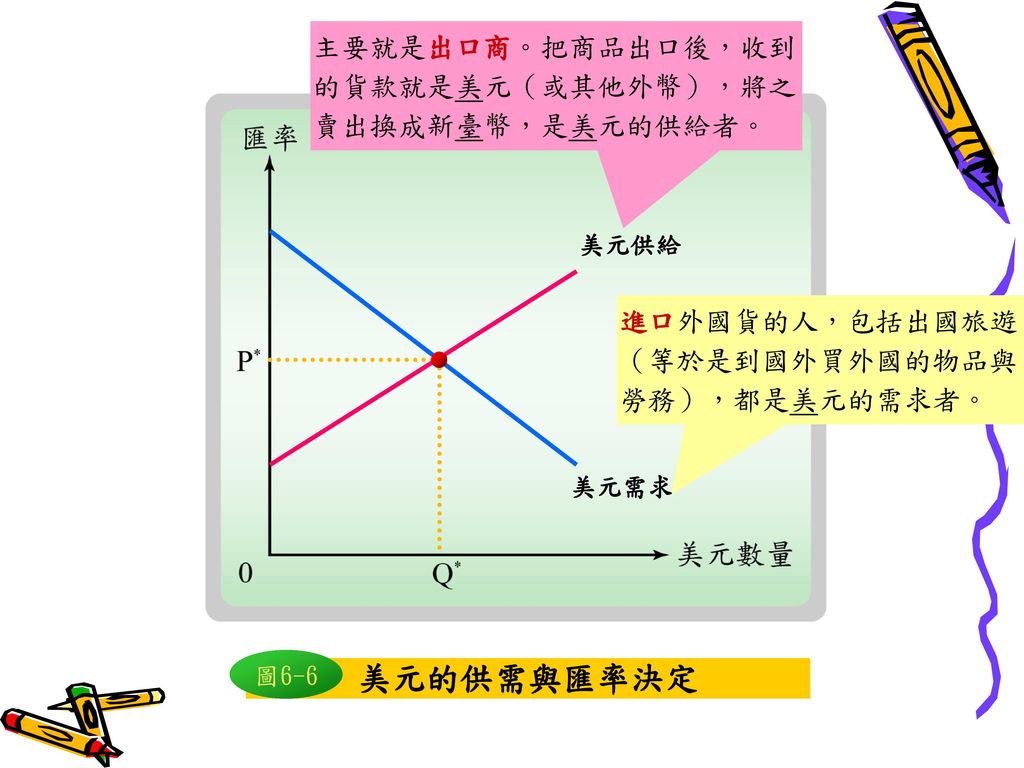

- 匯率決定方式:供給與需求分析

- 外國個人或廠商會在外匯市場購買美元的兩個原因

- 為了購買美國的商品與勞務-代表美國的出口

- 為了購買美國的實質與金融資產-代表美國出現資本流入

- 美國居民至外匯市場供給美元並兌換外國貨幣的兩個原因

- 為了購買外國的商品與勞務-代表美國的進口

- 為了購買外國的實質與金融資產-代表美國出現資本流入

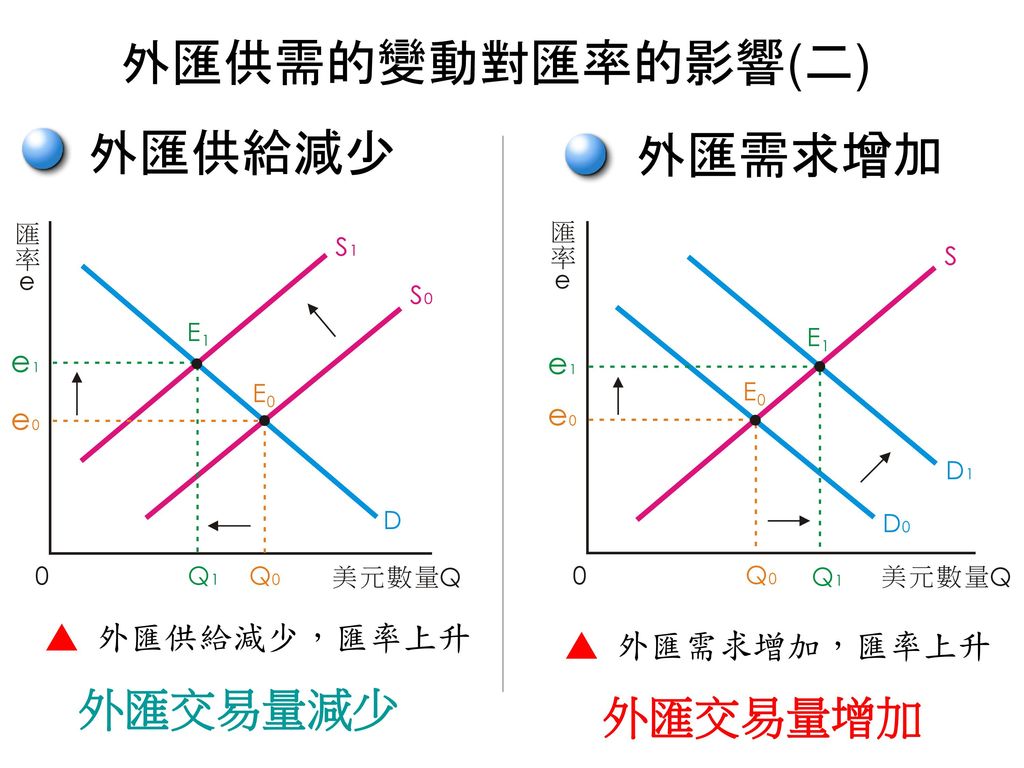

- 影響匯率與淨出口需求之總體經濟因素

- 產出(所得)變動的影響效果

本國所得的影響與外國所得影響相反 - 對淨出口的影響

當本國所得上升時,消費者對商品與勞務的需求將隨之提高,使得本國進口數量也同步上升 - 對匯率的影響

當本國的進口增加時,本國居民對外國貨幣的需求也將隨之上升,這表示本國居民會在外匯市場上提供更多的本國貨幣以交換外國貨幣。而本國貨幣供給的增加將使其價值下跌,也就是所謂的匯率貶值變化。

- 實質利率變動的影響效果

本國實質利率上升→本國貨幣需求上升→本國貨幣供給下降→匯率升值

本國實質利率上升→外國進口商品變便宜→本國的淨出口下降

- 開放經濟體系IS-LM模型

- 開放經濟體系IS曲線

- 開放經濟體系IS曲線特色

- 雖然開放經濟體系IS曲線之推導過程,與封閉經濟體系的方式略有不同,但產出與實質利率間依然具有負斜率的關係,此與封閉經濟體系下的結果相同

- 在封閉經濟體系中,所有會使IS曲線移動的因素,也會以相同的方式讓開放經濟體系IS曲線產生移動變化

- 在開放的經濟體系下,能改變淨出口的因素也使IS曲線出現移動變化

因此在本國產出與本國實質利率不變下,使淨出口增加的因素會使開放經濟體系IS曲線向上移動 - 開放經濟體系Sd-Id=NX

表示本國居民願意借貸與外國人的數量,等於外國人願向本國居民借貸的數量

- 開放經濟體系影響IS曲線位置的因素

- 在本國產出與本國實質利率不變之下,會使一國淨出口上升的原因為何?(IS曲線右上移)

- 外國產出上升

外國產出上升使其對本國出口品的需求也上升 - 外國實質利率上揚

外國實質利率上升使實質匯率下跌、本國淨出口增加 - 外國對本國商品的需求上升

對本國商品需求的增加使本國淨出口增加

- 浮動匯率與開放經濟體系總體經濟政策

- 擴張性財政政策

政府支出增加→提高大眾目前與未來之租稅負擔→勞動增加勞動供給→充分就業產出增加→物價水準上升→利率水準上升→淨出口下降→投資減少

結論:政府支出增加會帶動產出增加與實質利率上升、淨出口下降、投資減少

產出增加→進口品需求增加→外匯市場上的本國貨幣供給增加→貶值

利率上升→外國儲蓄者對本國貨幣需求上升→升值

結論:政府支出增加本國貨幣的價值或匯率的影響是不確定的

本國淨出口下降→外國淨出口上升→外國實質利率、物價水準上升

凱因斯模型:短期內,以上的現象會產生

古典模型:認為物價水準會即時反應,因此此現象不會產生

- 緊縮性財政政策

- 貨幣緊縮對本國與外國經濟體系的短期效果

- 貨幣緊縮後,本國短期出現升值的原因

- 本國所得下降使本國對進口品的需求下降,致使對外國貨幣的需求也同步下降

- 本國實質利率上升使本國資產對外國儲蓄者更有吸引力,致使外國儲蓄者對本國貨幣的需求上升

- 貨幣緊縮後,對淨出口造成的影響

- 貨幣緊縮造成本國所得減少導致本國對外國商品的需求下降,讓本國淨出口增加

- 實質利率上升使本國貨幣升值,讓本國淨出口減少

- 根據J曲線的分析內容,假設匯率對淨出口的影響效果比本國所得變動對淨出口的影響幅度小,所以本國淨出口在短期內會增加

- 本國貨幣緊縮後,對外國造成的影響

本國產出下降→減少對外國商品的需求→外國淨出口下降

本國貨幣升值→外國淨出口上升

根據J曲線的分析內容,假設匯率對淨出口的影響效果比本國所得變動對淨出口的影響幅度小,所以外國淨出口在短期內會下降 - 貨幣緊縮對本國與外國經濟體系的長期效果

本國貨幣供給的變動在長期下不會影響任何國內外經濟體系的實質變數,尤其是實質匯率與淨出口,但會影響價格水準

因為enom=e*Pfor/P,加上長期實質匯率e與外國價格水準Pfor皆不受本國貨幣緊縮所影響,所以當本國物價水準P下降10%時,名目匯率enom將上升約10%

- 固定匯率制度

- 固定匯率

- 官方訂定的匯率水準與自由市場不一致時的處理策略

- 該國可直接改變其官方匯率,使其等於或接近應有的基本價值水準

- 政府限制國際交際的進行,如對資本流出與進口加以限制或課稅

政府直接干預國際交易,會產生使外國商品進口數量減少與本國信用下降等經濟成本 - 政府本身可直接進入外匯市場,成為本國貨幣之需求或供給者

但中央銀行維持官方匯率穩定之策略,可能會因出現投機性擠兌而迅速面對失敗的結果

- 貨幣政策與固定匯率

- enom=e*Pfor/P

在給定的外國價格水準Pfor之下,名目匯率enom與實質匯率e具有正比例關係,而與本國物價水準P成反比例關係

該式隱含不論是在短期長期貨幣緊縮皆會造成名目匯率出現上升變化。 - 固定匯率制度與浮動匯率制度

- 固定匯率制度的兩個優點

- 相對於浮動匯率制度之匯率波動頻繁現象,固定匯率制度(在不遭受經常性變動與投機性危機下是穩定的)可使國家間的商品與資產交易更加容易且成本較小

- 固定匯率制度可改善貨幣政策的紀律,因為在固定匯率制度下一國無法實施擴張性貨幣政策,這將可使長期通膨處於較低的水準

- 當兩國可在貨幣政策間進行較好的合作時,固定匯率制度較好

當兩國貨幣政策互不影響,浮動匯率制度較好 - 貨幣聯盟

各國使用一種共通的貨幣並形成所謂的貨幣聯盟 - 優於固定匯率之優點

- 以國家間商品與資產之交易成本而言,使用單一貨幣之成本將較固定匯率制度下的水準低

- 各國若使用共同貨幣,對各個國家貨幣之投機性攻擊將不會再發生

- 與固定匯率相同的缺點-所有成員必須使用共同的貨幣政策

2020年7月12日 星期日

《總體經濟學(六版)--萬哲鈺,陳玉瓏,高崇瑋編譯》-第十二章 失業與通貨膨脹

第12章 失業與通貨膨脹

- 失業與通貨膨脹間的抵換關係

- 菲利浦原來的實證與爾後延續的研究,搭配美國在1970年的實際變化現象,指出三個重要的問題

- 為何菲利浦曲線指出的通膨與失業之關係,在1958年以前的英國與1960年代之美國的經濟環境下是成立的

- 在1970年後,為何原先存在於美國1960年代的通膨與失業間負向關係不再成立?美國經濟體系在1970年後之通膨與失業間是否完全沒有系統性的關係?

- 菲利浦曲線是否真如菜單一般,能提供政策制定者進行選擇?例如,執政者能夠藉由選擇高通膨率保證永久地低失業率

- 加入預期通貨膨脹之菲利浦曲線

- 不可預期通膨與循環性失業之間存在負向關係

不可預期通膨:實際與預期通膨之差距

循環性失業:實際與自然失業率之差距

納入錯誤認知理論的古典模型,並建立兩個假設: - 假設在充分就業下,經濟體系有穩定且可完全預期的通膨,所以在此經濟體系中預期外之通膨與循環性失業為零

- 假設總合需求之成長超出預期地增加,此時大於零之不可預期通膨與負的循環性失業將同時發生

- 大於零之不可預期通膨-實際通膨高於預期水準的幅度

- 負的循環性失業-實際失業低於自然失業率

- π-πe=-h(u-u bar)

π-πe:不可預期通貨膨脹,π為實際通膨,πe為預期通膨

u-u bar:循環性失業,u為實際失業,u bar為自然失業率

h:大於零的參數,顯示不可預期通膨與循環性失業之互動關係

指出當循環性失業為負值時,不可預期通膨將為正值 - π=πe-h(u-u bar)

若實際失業小於自然失業,實際通膨會高過預期通膨 - 菲利浦曲線之移動

預期通膨率的變動或者是自然失業率的變動都會使菲利浦曲線出現移動,而能同時影響這兩個因素的經濟性干擾之一來自於為供給面衝擊 - 古典學派

認為不利的供給面衝擊使勞動意願與工作機會之間產生失衡,致使自然失業率出現上升變化 - 凱因斯

因為實質工資僵固使經濟體系維持在充分就業水準時仍會有很多失業,不利的供給面衝擊對勞動供給沒有影響,但卻會降低勞動邊際生產力進而使勞動需求下降,因此在僵固的效率工資下,勞動需求下降會導致勞動市場出現超額供給,讓處於充分就業經濟體系的失業水準上揚。

- 總體經濟政策與菲利浦曲線

根據加入預期通膨的菲利浦曲線的關係,失業只有在通膨未被預期到時才有可能低於自然失業率 - 是否可以系統性地使用總體經濟政策來創造不可預期的通膨變化

- 古典

認為新資訊會立即反應在物價變化上,因此政府將無法讓實際通膨高於預期通膨,因此菲利浦曲線中失業與通膨之抵換關係是不存在地 - 凱因斯

認為在價格僵固下,當政策制定者提高總合需求使其高於原有預期水準時,由於價格充分地反應新訊息需要一些時間,使得實際通膨率會高於以舊訊息為基礎之預期通膨率 - 長期菲利浦曲線-長期時的失業率等於自然失業率,不管通膨率為多少

古典與凱因斯皆認為,在長期下貨幣供給的改變對包含失業率在內的實質變數沒有影響。垂直的長期菲利浦曲線不受造成通膨之貨幣供給增加所影響。

- 失業的問題

- 失業的成本

- 成本

- 具生產力之受雇者下降使產出減少所導致的成本,該成本取決於失業勞工本身薪水的高低

- 歐肯法則

每出現一個百分比的循環性失業,就會損失2%的充分就業產出 - 失業的勞工與其家庭所面臨之生理或心理上的成本

- 反向抵銷此成本之效果

- 失業勞工找工作或學習新技能之行為將可提高未來的生產力,進而減少失業所帶來之成本,甚至是產生額外的經濟利得

- 擁有較多休閒陪伴家人

- 通貨膨脹間的問題

- 通貨膨脹的成本

通膨所引起的成本高低,主要取決於消費者、投資人、勞工與廠商是否能在其發生前預測到通膨 - 完全可預期之通膨

通膨會侵蝕通貨的價值,使人們較不願意持有通貨 - 鞋皮成本

人們與廠商企圖降低其現金之持有,所引起的額外時間與精力成本 - 菜單成本或改變名目價格之成本

- 完全不可預期之通膨

將財富由一方轉移給另一方為不可預期通貨通膨的主要影響。

出現不可預期之通膨時,會出現損失者包括以固定利率放款或儲蓄者(債權人)與以名目形式領取所得者,至於會因此產出獲利者則包括以固定利率貸款者(債務人)與支付固定名目薪資者 - 大多數的人都不喜歡不可預期之通膨所導致的財富利得或損失之風險,這種感覺,也算是一種成本

- 人們用來預測通膨與企圖對抗通膨風險所使用的資源,也是成本

- 不可預期之通膨,人們將搞不清楚物價水準的改變究竟是因為一般物價水準的變動所造成的,還是因為對個別產品供需改變所造成的

由於物價提供市場價格變化信號的功能,會因不可預期通膨的出現變得扭曲,因此市場經濟之運作將因此變得較無效率 - 惡性通膨的成本

惡性通膨指通膨率持續一段時間都在很高的水準

惡性通膨時政府實質稅收急遽下降,對政府之財政與其提供公共服務的能力有破壞性的效果。另外,若物價的改變過於頻繁,導致社會大眾不再信任這個決定商品與勞務供需的指標時,則自由經濟將無法有效率地進行資源地配置工作 - 對抗通貨膨脹:通貨膨脹預期之角色

- 不會造成嚴重失業之降低通膨的方法

加入預期的菲利浦曲線指出,若大眾對通膨率之預期下降的幅度跟實際通膨率一樣,失業率將不會高於自然失業率 - 冷火雞策略-迅速實施通貨緊縮以降低貨幣供給

在實施該策略之前,告知社會大眾,讓預期通膨率也一同下降,來降低通縮所導致之失業成本 - 凱因斯

該學派認為快速的通縮無法在不造成循環性失業增加下達成,在菜單成本與名目工資契約等因素存在下,價格與工資要調整到通縮政策所指定之水準需要好幾年的時間 - 漸進主義政策-緩慢地將物價、工資與預期調整至通縮水準

凱因斯學派認為該作法使得失業高於自然失業率之期間可能延長,但將可使失業率上升幅度小於冷火雞策略下的水準 - 工資與價格之控制

工資與物價管制政策的支持者認為,藉由法律力量可停止通膨的惡化,讓通縮變化得以在不會造成嚴重失業下持續進行 - 批評

- 物價管制會造成短缺

當價格管制阻止產品價格調整到供給等於需求之水準時,該產品將出現超額需求,也就是短缺,這些短缺就是價格管制所產生的成本 - 該政策真能影響大眾對通膨的預期

短期間可抑制通膨,但解除之後,物價依然回到管制前的水準 - 可信度與聲譽

政府宣示的通縮政策之有效性及所謂的可信度,是影響大眾對通膨預期最重要的因素,若大眾相信的話,則預期通膨率將會迅速下降。

《總體經濟學(六版)--萬哲鈺,陳玉瓏,高崇瑋編譯》-第十一章 凱因斯學派:工資與物價僵固性的總體經濟學

第11章 凱因斯學派:工資與物價僵固性的總體經濟學

- 實質工資僵固性

凱因斯學派認為,實質工資不明顯的變動以致讓勞動需求數量無法滿足勞動供給數量的現象,稱為實質工資僵固性,並將之作為失業的原因

(古典學派則認為是供需不協調) - 造成實質工資僵固性之原因

- 工資能夠維持在很高的水準是因為法律與制度性的因素

- 廠商藉由支付高工資,可留住目前的員工,節省雇傭及訓練新員工之成本

- 待遇好的勞工會有較大的努力誘因與工作效率

- 效率工資模型

勞工的生產力取決於其所收到的實質工資,因此廠商會支付高於市場結清水準之工資,這是效率工資模型的基本觀念 - 交換禮物概念

雇主藉由支付高工資及在蕭條時不削減工資,讓勞動者認為雇主給予的對待是公平的,進而將工作做好來回饋其僱主 - 摸魚模型

勞工將不會顧慮因表現不好而有被解雇的可能,僱主則必須多負擔怠工或監督成本 - 工資的決定與效率工資模型

由原點出發劃一條直線與努力曲線相切的點,其實質工資為效率工資

效率工資模型有助於解釋實質工資僵固之特性,由於僱主會選擇使支付每一元所收到的努力為極大化之實質工資,因此只要努力曲線不改變,僱主就不會改變實質工資,因此隱含實質工資具有永久僵固的特性且會等於效率工資 - 效率工資模型的就業與失業

該模型指出即使工資已充分調整且經濟體系也技術性地維持在"充分就業"水準,勞動超額供給NS1-N bar仍然存在

此模型的充分就業水準也就是由需求所決定的就業以N bar表示(不同於勞動市場的充分就業水準Ne)

- 效率工資與FE曲線

- 古典模型

認為勞動供給跟生產力的變動是使FE曲線移動的主因 - 凱因斯

認為勞動供給不會影響,而生產力會,其原因為 - 生產力下降時勞動的邊際產出也下降,進而使在固定實質工資下之勞動的需求下降,所以FE曲線左移

- 生產力下降時,投入同樣的資本、勞動與努力的產出將會減少,致使FE曲線左移

- 價格僵固性

將隨著經濟變動而緩慢變動的名目物價之僵固稱為價格僵固性

對凱因斯學派而言,價格之僵固可用來解釋貨幣不具中立特性 - 價格僵固性之原因

- 壟斷性競爭

若只有一些競爭、賣方人數少且產品不完全標準化,使個別生產者為價格制定者則稱為壟斷性競爭 - 多數廠商的定價特性

- 廠商以名目的價格訂定商品價格,並且會在某些時間維持名目價格,而非完全由市場決定

- 在某個範圍內,廠商會收受某固定名目價格以符合消費者購買商品之需求

所謂符合需求意指在該固定的價格下,廠商會賣商品賣到清零為止 - 通常當廠商的成本或需求水準有顯著的變動時,廠商會重新調整其價格

- 凱因斯學派認為如果成本會隨著名目價格的變動而變動,或市場具有壟斷性競爭的性質,則此種定價方式將能使利潤最大化

- 菜單成本

當廠商改變價格並會衍生相關成本時,廠商會盡量不變動價格,所以造成價格在某種程度上會出現僵固的現象 - 滿足固定名目價格下之需求

當價格是僵固的,廠商會藉由改變生產量而非價格來回應需求的變動

廠商在固定的名目工資下滿足顧客之需求在總體經濟的重要性是:經濟體系可以產出一個不在充分就業曲線上的產量

在名目工資僵固下,產品不會迅速調整到其一般均衡的水準,在價格尚未充分調整的期間當中,產出數量可不在FE曲線上,只要邊際成本低於該固定的價格,壟斷性競爭廠商之產出水準將等於需求 - 有效勞動需求

當經濟體系不在FE曲線上且價格水準為固定時,就業水準將由有效勞動曲線決定

有效勞動曲線為在生產力、資本存量與努力程度維持不變下,生產給定的產出量所需要的勞動數量

- 凱因斯模型中的貨幣政策與財政政策

- 貨幣政策

- 凱因斯學派與古典學派的FE曲線兩點不同之處

- 凱因斯學派模型中之充分就業水準是由勞動需求曲線與效率工資曲線相交所決定的,不同於古典模型由勞動需求量與供給量相交的點所決定的

- 勞動供給的變動會影響古典學派的FE曲線,但因為勞動供給不會影響效率工資模型中之就業,故不會影響凱因斯學派的FE曲線

- 為何凱因斯模型中寬鬆的貨幣政策會使產出增加?

價格短期是僵固的,所以名目貨幣供給M上升會使實質貨幣供給M/P上升。若要財富持有者願意持有更多的實質貨幣與較少的非貨幣性資產,實質利率就要下降。實質利率的下降會提高消費支出(利率下降使儲蓄減少)與投資支出,在對產出的需求增加下,廠商將增加生產與勞動雇用 - 寬鬆的貨幣政策-使產出或就業增加之貨幣政策

- 凱因斯學派認為,貨幣中立性在短期不成立,但在長期卻是成立,由於價格在短期是僵固的,凱因斯學派模型的短期位置不會在一般均衡點上,但長期時因價格較有彈性故經濟體系會回復到一般均衡。

- 財政政策

- 政府購買增加的影響效果

- 擴張性財政政策-提高產出與就業之財政政策(IS曲線向右上移動)

- 乘數概念-短期一單位支出的變動對總產出變動的影響效果

- 古典模型

政府購買增加必須由較高之目前或未來租稅來支付這些額外花費,租稅愈高會使得勞工愈沒有效率,因此需要更多勞動。

勞動供給增加使古典模型之FE曲線右移,產出增加。 - 凱因斯模型

其FE曲線不受勞動供給增加所影響,因此也不受政府購買增加的影響。

政府購買的增加使總合需求上升進而影響產出,廠商在短期為了滿足在最初價格水準下之額外需求,產出會增加到高於充分就業的水準之上。

長期,則會藉由調整售價,回到均衡點,所以長期來看,政府購買不會提高產出

- 降低租稅之效果

凱因斯學派認為降低稅收與政府購買增加一樣,都屬於擴張性財政政策 - 為何減稅會影響IS曲線

因為減稅時,消費者會將部分原先應繳納之納稅額拿來消費,在產出Y與政府購買G不變之下,減稅所造成之消費支出增加將會降低國家的儲蓄,Y-Cd-G,儲蓄減少造成的利率上升將會使IS曲線向上移動

減稅與政府購買增加的唯一不同在於,政府購買會直接提高其占充分充分就業產出的比例,至於減稅則是提高消費占充分就業產出的比例。 - 凱因斯學派中對景氣循環與總體經濟穩定之觀點

- 凱因斯學派之景氣循環理論

- 實質景氣循環經濟認為,生產力衝擊為最主要的總體經濟衝擊,其將直接使FE曲線移動

- 凱因斯學派則認為,總合需求衝擊是造成景氣循環波動的主要原因

總合需求衝擊泛指所有會造成IS或LM曲線移動,進而影響到總合需求之經濟體系的衝擊 - 凱因斯學派之循環理論,能解釋景氣循環變化的原因為

- 凱因斯學派之循環理論認為,對於偶發性之總合需求衝擊,產出會出現週期性的波動

- 該理論隱含就業與產出將會呈現同方向的變動

- 其預期貨幣供給之衝擊不具中立性

- 由於供給衝擊會造成生產函數的變動,凱因斯學派假設供給衝擊通常是不重要的,等同於說生產函數在景氣循環中會維持穩定不變。但若生產函數是穩定的,在勞動的邊際生產力遞減下,就業的增加會降低勞動生產力,故凱因斯學派模型所提出的平均勞動生產力是反景氣循環的,恰與景氣循環事實相反。

- 修正:勞動窖藏

廠商在衰退時保留或窖藏勞工而沒有解雇或開除勞工的行為

凱因斯學派用以解釋平均勞動生產力是正向循環,而不需要假設衰退或擴張是否由生產力衝擊所造成的。 - 總體經濟的穩定

凱因斯學派主張,若政府利用政策試圖去降低循環性波動,尤其是在衰退時,平均的經濟福利將會提高 - 利用政策去達到充分就業與甚麼政策都不做的差別

- 如果政府利用貨幣性或財政的擴張來終結衰退,經濟體系將直接回到充分就業水準。

如果甚麼都不做,經濟體系在短期內仍是處於衰退的,只有在價格充分調整後才會回到充分就業水準 - 如果甚麼都不做,相對於一定的名目貨幣供給數量,長期價格水準將會下降,使實質貨幣供給增加,讓LM曲線出現向右下方的移動變化,最終回到恢復充分就業H點

若使用政策來回復充分就業水準,擴張性政策將直接使總合需求回到充分就業水準,價格水準完全不需要做向下調整的變化 - 政府購買政策的影響

政府購買的增加使實質利率上升排擠消費與投資,因此使得E點會位於H點的上方,此外,政府購買增加也隱含目前或未來之租稅負擔會較高,使消費數量相對低於在貨幣擴張下的消費水準。

方案一,甚麼都不做

方案二,增加貨幣供給

方案三,增加政府購買- 供給面衝擊與凱因斯學派模型

油價上升→價格水準P提高→LM曲線左移→產出下降,低於充分就業水準→經濟衰退+通貨膨脹→難以運用擴張性政策,在冒著高通膨的風險下

2020年7月11日 星期六

《總體經濟學(六版)--萬哲鈺,陳玉瓏,高崇瑋編譯》-第十章 古典景氣循環分析:市場結清的總體經濟學

第10章 古典景氣循環分析:市場結清的總體經濟學

- 景氣循環於古典學派模型

景氣循環分析的兩個基本問題:

1.造成景氣循環的原因?

2.該如何因應景氣循環所造成的影響 - 實質景氣循環理論

主張實質衝擊是經濟體系出現景氣循環的主要原因。

實質衝擊指的是對經濟體系"實質面"的干擾,如生產函數、勞動力的規模、實質政府購買數量等,並特別強調對生產函數之衝擊,稱之為"生產力衝擊"

生產力衝擊包含研發新的產品或生產方法、引進新的管理技術、資本或勞動品質的改變、原料或能源可利用性的改變、不尋常的好或不尋常的壞氣候、影響生產之政府管制的改變以及任何其他影響生產力的因素。 - 一個負面生產力衝擊所產生之景氣衰退影響

不利的生產力衝擊印證實質景氣循環學者主張之此種衝擊的影響是衰退性的。實質景氣循環方法認為總產出會隨衰退下降、隨繁榮上升,這是因為充分就業產出在這過程中也同步出現變化,而物價可迅速調整則是讓實際總產出恆等於充分就業的必要條件。 - 實質景氣循環理論和景氣循環事實

- 在經濟體系會持續受到生產力衝擊所影響的假設下,實質景氣循環方法認為總產出會不斷地出現循環波動

- 實質景氣循環理論正確地預測就業將隨景氣循環移動,也就是會與總產出出現同方向變化關係

- 實質景氣循環理論預測實質工資在繁榮時會高於其在衰退時的水準

- 平均勞動生產力具有正向循環的性質,在沒有生產力衝擊之下則不會是正向循環的。

- 根據實質景氣循環理論的預測,不利的生產力衝擊皆會造成衰退並提高一般物價水準。因此衰退期間也是通膨期間,但此預測與實際情況不符。

- 該理論以1980年代油價衝擊後,景氣衰退與通膨同時發生的現象來回駁

- 在實質景氣循環理論中,生產力衝擊為構成景氣循環波動的主要來源,因此實質景氣循環經濟學者便嘗試對衝擊的大小進行衡量

- 梭羅殘差

之所以被稱為殘差,因為它代表總產出中無法直接以資本和勞動投入所加以衡量與解釋的部分 - Y/K(a)*N(1-a)=A

Y:總產出

K:要素投入資本

N:勞動力

A:總生產力

此殘差為強烈的正向循環,會隨經濟擴張上升隨經濟衰退而下降 - A(uK*K)`a(uN*N)`1-a/K`a*N`1-a=A*uK`a*uN`1-a

將資本勞務與勞動勞務引進總產出的生產

顯示出,即使技術不變,當資本與勞動的利用率為正向循環時,梭羅殘差也將會是正向循環的

uK:資本利用率

uK*K:資本勞務,K為資本存量

uN:勞動利用率

uN*N:勞動勞務,N為廠商雇用的勞動者人數或工時 - 古典模型中之財政政策衝擊

古典學派認為只有在政府購買增加所獲得之效益能超過納稅人所負擔之成本時,才會贊成。

- 失業與古典模型

古典模型的主要缺失是無法解釋為何失業會隨景氣衰退而出現上升的變化。

古典學派學者認為勞動者特性與工作要求之間所存在的差異,不僅能解釋失業率為何總是大於0的現象,也可說明為何失業率會在衰退時急遽上升,而造成衰退出現的生產力衝擊與其他總體經濟干擾,會提高勞動者與工作機會間無法適合地契合的程度

另外,以其觀點而言,面對失業,消除勞動市場的障礙,如法定最低工資、讓企業雇用勞動成本提高的法令限制 - 家計單位生產

認為讓家計部門內生產而非在市場體系生產的家計單位生產納入分析中,會與實際更為吻合,另外跨國之間的所得差距也會比實際資料所呈現的低

家計單位生產包括烹飪、兒童照護、縫紉與在家中庭院栽種食物等商品與勞務的生產 - 貨幣與古典模型

- 貨幣政策與經濟體系

貨幣政策為中央銀行欲供應多少貨幣與經濟體系之決策

IS-LM、AD-AS模型皆指出在物價可充分調整下,貨幣供給變動的影響是中立的,不過在短期內物價尚未調整前,貨幣供給變動依然有可能會影響總產出之實質變數的變化,不過因為古典學派認為物價調整的過程相當迅速,因此古典學家認為在任何時間下貨幣皆具有中立性。 - 貨幣非中立性與反向因果關係

反向因果指的是預期未來總產出增加會造成當其貨幣供給上升,古典模型以此來說明為何貨幣具正向循環且領先景氣變化之變數

但此說明並無法排除貨幣供給變動會提高總產出,致使貨幣不具中立性的可能 - 貨幣之非中立性:額外的證據

Milton Friedman 跟 Anna J.Schwartz經過美國近一世紀(1867-1960)以來的資料分析發現: - 貨幣存量的變動與經濟活動、名目所得、物價等變化具有密切的關係

→貨幣具有正向循環 - 貨幣政策與經濟活動的變動之間有著高度穩定的相互影響關係

→貨幣具有正向循環 - 貨幣政策的變動通常具獨立與自主性,並非僅反映經濟活動變動而做出的調整變化

→反向因果關係無法解釋貨幣與實質所得或總產出之間的關係 - 錯誤認知理論和貨幣非中立性

錯誤認知理論假設生產者會誤認總體物價水準,因此SRAS不會是垂直線,而是正斜率線,而貨幣短期中不具中立性

生產者供給產出數量的高低,視實際物價水準與預期物價水準間的差異而定

而當實際物價等於預期物價水準時,錯誤認知現象不存在

- Y=ȳ+b(P-P`e)

b:代表當實際物價超出預期物價時,產出會出現反應的強烈程度高低

P`e:預期物價水準

P:實際物價水準

ȳ:充分就業總產出

Y:總產出 - 貨幣政策和錯誤認知理論

- 不可預期貨幣供給變動

根據錯誤認知理論,不可預期的貨幣供給增加在短期內會提高產出,貨幣不具有中立性。不過一旦大眾得知真正的物價水準後,在長期下不可預期貨幣供給政策依然具有中立性

- 可預期貨幣供給變動

可預期的貨幣供給並不影響產出水準,但會讓物價出現等比例的上漲變化。

所以可預期的貨幣供給變動在短期與長期都具有中立性,這是因為生產者知道產品的名目價格上漲是因貨幣供給增加所造成的,而不是反映相對價格變動的變化,所以生產者不會誤認價格上升變化進而增加產出

- 理性預期與貨幣政策

理性預期的假設認為大眾會在合理且理智下利用所有可得之經濟資料 - 不可預期貨幣供給變動的傳導效果

古典經濟學者透過強調傳導機制的方式,來解釋貨幣供給變動為何能持續具有實質影響效果長達數星期以上,存貨調整行為是其例子之一。

貨幣增加供給之後,廠商短期內賣出很多商品,庫存數量急速減少,在衝擊過後,廠商繼續維持高產出,來補足不足的庫存數量。

2020年7月10日 星期五

《總體經濟學(六版)--萬哲鈺,陳玉瓏,高崇瑋編譯》-第九章 總體經濟一般化分析架構:IS-LM模型與AD-AS模型

第09章 總體經濟一般化分析架構:IS-LM模型與AD-AS模型

- 勞動市場均衡:FE曲線

FE曲線代表勞動市場達充分就業時的產出水準,稱為充分就業產出曲線,該曲線是對應於ȳ處的垂直線,因此不論利率水準如何變化,當勞動市場達到均衡時,總產出便等於充分就業產出水準

ȳ:充分就業產出

- 影響FE曲線移動的因素

- 商品市場均衡:IS曲線

IS線指出當商品市場達到均衡時,任何總產出(或總所得)水準Y均可對應至某一實質利率水準r。在該曲線的任何一點,均滿足計畫投資Id=Sd的商品市場均衡條件

IS曲線除了代表計劃儲蓄等於計畫投資的均衡條件外,也代表對商品的總需求等於商品總供給時的均衡狀態

- 影響IS曲線移動的因素

- 預期未來產出增加

- 移動方向:右上方

- 原因:計畫儲蓄減少(因計畫消費增加),使實質利率走高,方可使市場達到均衡

- 財富增加

- 移動方向:右上方

- 原因:計畫儲蓄減少(因計畫消費增加),使實質利率走高,方可使市場達到均衡

- 政府支出增加

- 移動方向:右上方

- 原因:計畫儲蓄減少(因計畫消費增加),使實質利率走高,方可使市場達到均衡

- 賦稅T增加

- 移動方向:不變,或左下方

- 原因:

- 不變

根據李嘉圖等值論,消費者認為未來稅收可望下降,因此不改變目前的消費行為 - 左下方

若消費者不認為未來會有減稅措施,則會因賦稅增加而降低目前消費水準,增加目前儲蓄,因此實質利率可因儲蓄增加而下降 - 未來資本邊際產出增加

- 移動方向:右上方

- 原因:計畫投資增加,使實質利率走高

- 資本有效稅率提高

- 移動方向:左下方

- 原因:計畫投資減少,使實質利率下降

- 資產市場均衡:LM曲線

- 利率與非貨幣性資產價格

非貨幣性資產的(如政府公債)價格是指買方願意為持有他的人而支付的價格,此一資產價格是與其支付給投資人的報酬率(殖利率)密切相關

由於非貨幣性資產的價格與其名目利率呈反向關係,且在任何特定的預期通貨膨脹率πe之下,名目利率的變化是完全反映實質利率的變化,因此非貨幣性資產的價格亦與實質利率呈反向關係 - 貨幣需求與貨幣供給的均等

LM曲線代表資產市場達到均衡時的產出水準與實質利率之關係

LM曲線是一條正斜率曲線,當總產出增加時,貨幣需求提高將迫使資產市場均衡利率走高。

- 影響LM曲線移動的因素

貨幣供給由M/P,故當中央銀行控制的名目貨幣供給M增加速度比物價P上漲速度更慢時,實質貨幣供給減少,加上總產出水準固定,將使資產市場均衡實質利率升高。

在固定的總產出水準下,當實質貨幣需求上升,將使資產市場均衡實質利率升高,造成LM向左上方移動。 - 完整的IS-LM模型

- IS-LM模型的一般均衡

當經濟體系內所有市場同時達到均衡時,稱為一般均衡

其要件為:均衡位於FE、IS、LM曲線上

- IS-LM模型的應用:供給面暫時性的負面衝擊

- 不利的供給面衝擊使充分就業總產出水準ȳ下降的原因

根據ȳ=AF(K,N bar) - 此負面衝擊降低均衡就業量N bar,從而降低總產出數量ȳ

- 生產力係數A也會因負面衝擊而下降,因此即使經濟體系使用的資本與勞動數量並未改變,生產力的下降也會直接衝擊到總產出數量ȳ

- 結論

- 供給面暫時性的不利衝擊會造成實質工資與均衡就業水準雙雙走低

- 新、舊兩均衡點(F、E)的差異在於:供給面衝擊使產出減少但實質利率升高

- 供給面衝擊造成物價上升,以及帶來短期突發性的通膨問題

- 由於新均衡點F代表較高的實質利率與較低的總產出水準,因此衝擊將使消費與投資水準雙雙因產出與實質利率的變化而減少

- 物價調整與一般均衡的達成

- 貨幣擴張之效果

LM曲線代表的資產是調整作為迅速的市場,金融市場可以隨著經濟情況的變動而瞬間反應

FE曲線代表的勞動市場是調整最為緩慢的市場,因為媒合勞動供需需要時間,而且工資的調整也很緩慢,只能靠著定期協商改變工資水準

IS曲線代表的商品市場調整速度介於LM跟FE之間

- 當貨幣供給增加後,經濟體系的短期均衡點移動到F點的原因是

財富持有者透過其資產組合中貨幣與非貨幣性資產數量的調整(多出來的貨幣拿去買非貨幣性資產),造成實質利率下跌(非貨幣性資產的價格上漲)。 - 在F點上,實質利率較低,而總產出水準較高

F點代表 - 當經濟體系偏離一般均衡時,會在IS曲線和LM曲線的交點新的短期均衡位置

- 此時商品的總合需求上升,而廠商也願意提供額外產出來滿足此一擴張後的需求。

- 物價水準的調整

物價水準P是指總產出(商品)的平均價格水準,名目貨幣供給增加對於刺激總產出、就業與實質利率的改變沒有多少效果,只會造成物價隨著貨幣供給增加而上升 - 貨幣成長趨勢與通貨膨脹

LM曲線的位置由實質貨幣供給M/P決定,當實質貨幣供給M/P固定時,LM曲線並不會移動(即使名目貨幣供給和物價在提升)

另外,當我們要分析"貨幣供給增加"的效果時,是指"貨幣供給增加超過原先預期的成長趨勢" - 古典學派和凱因斯學派的IS-IM模型

- 兩派的爭辯內容

- 經濟體系重回一般均衡的速度有多快

- 貨幣政策對經濟體系的效果究竟是什麼

- 物價調整與自我修正的經濟體系

- 古典

假設物價可以自動調整,故認為經濟體系的調整過程非常迅速。當物價可自行調整時,經濟體系便具有自我更正的效率性,會在衝擊出現並造成均衡偏離時,自動回到充分就業的均衡狀態 - 凱因斯

物價與工資(勞動的價格)具有調整的遲緩性,因此經濟體系將存在一段較長時間無法達到一般均衡狀態。

認為當時的總產出水準由總合需求水準來決定,亦即由IS-LM曲線的交點來決定,此時均衡點不在FE曲線上,因此勞動市場未達均衡 - 貨幣的中立性

當名目貨幣供給變動只會造成物價水準等比例改變,卻不會改變其他實質變數時,貨幣是中立的 - 古典-長期、短期

貨幣擴增之後會迅速造成物價調整,因此頂多對於實質變數帶來暫時性的擴張效果 - 凱因斯-長期

雖然同意當物價充分調整之後,貨幣是中立的,但由於物價調整速度非常緩慢,因此經濟體系將花費很多時間在失衡狀態。

在這段時間內,貨幣供給增加將使總產出與就業水準提高,而且實質利率也會下降。 - 總合需求與總合供給

IS-LM模型強調實質利率與總產出之間的關係

AD-AS模型強調物價水準和總產出之間的關係

然兩者的假設與分析結果是一樣的 - 總合需求曲線

總合需求曲線指出商品的總合需求量Cd+Id+G與物價水準P之間的關係,其負斜率的特性指出,物價水準上升時,實質貨幣供給減少,造成LM向左上方移動。而實質貨幣供給減少又會造成實質利率升高,使家計單位與廠商的總需求水準下降。

- 影響AD曲線移動的因素

- 總合供給曲線

總合供給曲線指出物價水準和廠商供給的總產出量之間的關係

短期內,假定物價水準不變,廠商便是在此固定的物價水準下進行生產行為

長期內,當就業等於N bar,無論物價水準如何,總合供給的產出總量將是充分就業水準ȳ,亦即等於AF(K,N bar)

- 影響AS曲線移動的因素

長期內,當某因素可是充分就業水準ȳ上升,便可同時使長期的總合供給曲線LRAS右移

短期內,則與廠商的產品價格有關,提高產品價格則SRAS曲線向上移動 - AD-AS模型的均衡

長期均衡時,所有市場都處於均衡狀態,此時,經濟體系的三條曲線:AD、SRAS、LRAS都共同交會於一點

- AD-AS模型的貨幣中立性

貨幣供給上升,短期內提升總產出,長期卻回復到原先的總產出,而物價水準上升同與貨幣供給相同的幅度

在這個議題上,古典學派認為經濟體可以快速到達長期均衡,凱因斯則認為要花費很長時間才會到長期

訂閱:

文章 (Atom)